हर माता-पिता का सपना होता है कि उनके बच्चे को अच्छी शिक्षा मिले और भविष्य में उसे करियर बनाने के लिए आर्थिक परेशानियों का सामना न करना पड़े। लेकिन शिक्षा की बढ़ती लागत ने इस सपने को पहले से अधिक चुनौतीपूर्ण बना दिया है। स्कूल फीस से लेकर कॉलेज, प्रोफेशनल कोर्स और विदेश में पढ़ाई तक का खर्च लगातार बढ़ रहा है। ऐसे में समय रहते एजुकेशन फंड की योजना बनाना बेहद जरूरी हो गया है।

वित्तीय विशेषज्ञों का मानना है कि बच्चे के जन्म के साथ ही उसके भविष्य की शिक्षा के लिए निवेश की शुरुआत कर देनी चाहिए। जितनी जल्दी निवेश शुरू किया जाएगा, उतना ही बड़ा फंड तैयार किया जा सकता है और भविष्य में आर्थिक दबाव कम होगा।

आज के समय में इंजीनियरिंग, मेडिकल, मैनेजमेंट और प्रोफेशनल कोर्स की फीस लाखों रुपए तक पहुंच चुकी है। कई प्रतिष्ठित संस्थानों में एक डिग्री पूरी करने का खर्च 20 लाख से लेकर 1 करोड़ रुपए तक हो सकता है। यदि शिक्षा विदेश में हासिल करनी हो तो यह खर्च और भी अधिक बढ़ सकता है।

Inflation शिक्षा की लागत को तेजी से प्रभावित करने वाले प्रमुख कारकों में से एक है। जिस कोर्स की फीस आज 10 लाख रुपए है, वह 15 या 20 साल बाद कई गुना अधिक हो सकती है।

विशेषज्ञों का कहना है कि एजुकेशन फंड बनाते समय वर्तमान फीस के बजाय भविष्य की अनुमानित लागत को ध्यान में रखना चाहिए। कई परिवार यही गलती करते हैं कि वे मौजूदा खर्च के हिसाब से योजना बनाते हैं, जबकि वास्तविक जरूरत उससे कहीं ज्यादा हो सकती है।

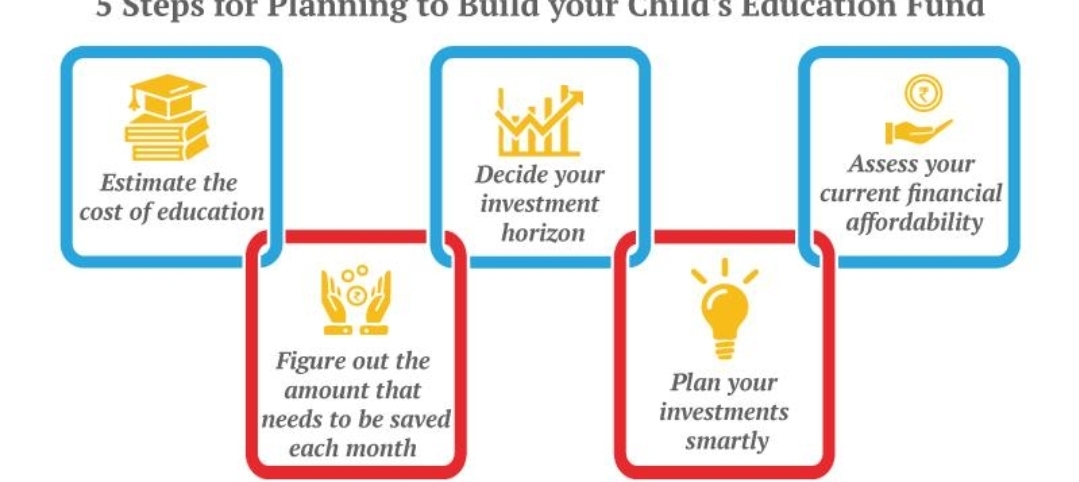

वित्तीय योजना की शुरुआत करने से पहले यह तय करना जरूरी है कि बच्चे की उम्र क्या है और भविष्य में वह किस प्रकार की पढ़ाई कर सकता है। हालांकि हर बच्चे का करियर पहले से तय नहीं होता, फिर भी अनुमानित लक्ष्य तय करने से निवेश की दिशा स्पष्ट हो जाती है।

Financial Planning किसी भी दीर्घकालिक लक्ष्य को हासिल करने का आधार माना जाता है।

मान लीजिए किसी परिवार को लगता है कि 15 साल बाद बच्चे की उच्च शिक्षा पर 30 से 40 लाख रुपए खर्च हो सकते हैं। ऐसी स्थिति में उन्हें नियमित निवेश के माध्यम से उस लक्ष्य के अनुरूप फंड तैयार करना होगा। विशेषज्ञों के अनुसार लंबी अवधि के लक्ष्यों के लिए अनुशासित निवेश सबसे प्रभावी रणनीति मानी जाती है।

आज निवेश के कई विकल्प उपलब्ध हैं। इनमें म्यूचुअल फंड, सिस्टेमेटिक इन्वेस्टमेंट प्लान (SIP), पब्लिक प्रोविडेंट फंड (PPF), सुकन्या समृद्धि योजना और अन्य दीर्घकालिक बचत योजनाएं शामिल हैं। निवेश का चयन व्यक्ति की जोखिम क्षमता और वित्तीय स्थिति के अनुसार किया जाना चाहिए।

Compound Interest लंबी अवधि में धन वृद्धि का महत्वपूर्ण आधार माना जाता है।

विशेषज्ञों का कहना है कि नियमित और लंबे समय तक किया गया निवेश छोटे-छोटे योगदान को भी बड़े फंड में बदल सकता है। यही कारण है कि बच्चों की शिक्षा के लिए जल्दी शुरुआत करने की सलाह दी जाती है।

कई परिवार एजुकेशन फंड के साथ-साथ एजुकेशन लोन का विकल्प भी चुनते हैं। शिक्षा ऋण छात्रों को उच्च शिक्षा प्राप्त करने का अवसर देता है, खासकर तब जब तत्काल बड़ी राशि उपलब्ध न हो।

एजुकेशन लोन का सबसे बड़ा फायदा यह माना जाता है कि इससे परिवार की बचत पर एकमुश्त दबाव नहीं पड़ता। छात्र प्रतिष्ठित संस्थानों में पढ़ाई कर सकते हैं और नौकरी मिलने के बाद धीरे-धीरे ऋण चुका सकते हैं।

Education Loan उच्च शिक्षा को सुलभ बनाने का महत्वपूर्ण माध्यम माना जाता है।

हालांकि इसके कुछ नुकसान भी हैं। यदि पढ़ाई पूरी होने के बाद नौकरी मिलने में देरी होती है या आय अपेक्षा से कम होती है, तो ऋण चुकाने का दबाव बढ़ सकता है। इसके अलावा ब्याज लागत कुल खर्च को काफी बढ़ा सकती है।

वित्तीय विशेषज्ञ सलाह देते हैं कि शिक्षा के लिए केवल लोन पर निर्भर रहने के बजाय पहले से निवेश और बचत की रणनीति अपनानी चाहिए। यदि आवश्यक हो तो बाद में सीमित राशि के लिए लोन लिया जा सकता है।

कई अभिभावक यह भी पूछते हैं कि बच्चे की शिक्षा के लिए बीमा योजनाएं कितनी उपयोगी हैं। विशेषज्ञों का मानना है कि शिक्षा योजना और जीवन बीमा दोनों का उद्देश्य अलग-अलग होता है। पहले पर्याप्त टर्म इंश्योरेंस लेना और उसके बाद अलग से निवेश करना अधिक प्रभावी माना जाता है।

Risk Management परिवार की दीर्घकालिक वित्तीय सुरक्षा के लिए आवश्यक माना जाता है।

बच्चे की शिक्षा के लिए फंड बनाते समय एक आपातकालीन कोष रखना भी जरूरी है। अचानक आय में कमी, नौकरी का नुकसान या स्वास्थ्य संबंधी खर्च शिक्षा योजनाओं को प्रभावित कर सकते हैं। इसलिए वित्तीय सुरक्षा का अतिरिक्त प्रबंध होना चाहिए।

विशेषज्ञों के अनुसार एजुकेशन फंड बनाते समय कुछ सामान्य गलतियों से बचना चाहिए। केवल पारंपरिक बचत खातों पर निर्भर रहना, निवेश की शुरुआत में देरी करना, महंगाई को नजरअंदाज करना और लक्ष्य का समय-समय पर पुनर्मूल्यांकन न करना बड़ी गलतियां मानी जाती हैं।

Goal-Based Investing बच्चों की शिक्षा जैसे दीर्घकालिक लक्ष्यों के लिए प्रभावी तरीका माना जाता है।

भारत में शिक्षा की लागत लगातार बढ़ रही है और आने वाले वर्षों में यह और बढ़ सकती है। ऐसे में जो परिवार समय रहते योजना बनाते हैं, उन्हें भविष्य में कम आर्थिक दबाव का सामना करना पड़ता है। वहीं बिना योजना के अंतिम समय में धन जुटाना मुश्किल हो सकता है।

वित्तीय सलाहकारों का मानना है कि बच्चे के भविष्य को सुरक्षित बनाने के लिए नियमित बचत, अनुशासित निवेश और सही वित्तीय योजना का संयोजन सबसे बेहतर रणनीति है। शिक्षा केवल एक खर्च नहीं बल्कि भविष्य में किया जाने वाला सबसे महत्वपूर्ण निवेश मानी जाती है।

यदि अभिभावक समय रहते एजुकेशन फंड तैयार करते हैं तो बच्चों को अपने सपनों के कॉलेज और करियर का चुनाव करने में अधिक स्वतंत्रता मिल सकती है। यही कारण है कि विशेषज्ञ आज से ही योजना बनाने और वित्तीय लक्ष्य निर्धारित करने की सलाह देते हैं।

RPSC Lecturer & Coach Exam 2025: 3944 पदों के लिए कल से परीक्षा, जानिए जरूरी नियम

http://Parents planning child’s education fund Child education savings concept